相続税とは?相続税は誰が払う?

「相続」は、亡くなった方の財産を、その方の遺族へ円滑に引継がせるための法制度です。遺言がある場合は原則としてその内容にしたがい、遺言がない場合は民法で定められた相続権を有する特定の遺族(「相続人」といいます。)の間で協議し亡くなった方の財産の分け前を決めます。

この「相続」に伴い生じる税金が「相続税」です。相続税は、亡くなった方(相続をされる側の人なので「被相続人」といいます。)の財産を引継いだ方に対して、その引継いだ財産の価値をベースとして課されることになります。財産を引継いだ方は、被相続人が亡くなった日から10ヶ月以内に相続税を納付しなければいけません。

相続税の税率は?

相続税は、被相続人から引継いだ財産の価値が大きければ大きいほど税負担も大きくなる「累進税率」を採用しているのが特徴です。税率及び税率を乗じた後の金額から控除できる額(控除額)は次表の速算表のとおりです。

| 各人の課税遺産金額 (法定相続分に応じる各人の取得金額) | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ただし、相続税には、“財産を引継いだ方々みんなで合わせていくらの税金を納めるべきか?” という考え方が根底にあるので、単純に自分の引継ぐ財産に税率を乗じ控除額を差引いても、納めるべき正確な税金は実は出てきません。詳細は下記の「相続税の計算方法は?」をご参照ください。

相続税の基礎控除額とは?〜相続税はいくらからの遺産にかかるのか?〜

相続税は、被相続人に遺産があれば必ずかかるというものではありません。被相続人の遺産が “一定の金額” を上回る場合に、その上回った部分について課税されることになっています。この “一定の金額” を「遺産に係る基礎控除額」といいます。すなわち、被相続人の遺産が、遺産に係る基礎控除額以下の場合は、相続税はかかりませんし、相続税の申告を行う必要もありません。遺産に係る基礎控除額は、次の式により計算しますので、法定相続人の人数が多いほど大きくなります。なお、「法定相続人」とは、相続放棄がなかったものとした場合の相続人のことをいいます。

| 遺産に係る基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 |

| 法定相続人の数 | 遺産に係る基礎控除額 = 遺産がこれ以下であれば相続税がかからない額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

相続税の早見表(簡易シミュレーション)

上記のとおり、相続税は、遺産が大きいほど税率が高くなりますし、法定相続人の人数が多いほど遺産に係る基礎控除額が大きくなります。すなわち、相続税の総額は、遺産の多寡と法定相続人の人数に応じて変動するといえます。これを簡単にシミュレーションしたのが次の相続税の早見表です。早見表は正確な相続税額を示すものではありませんが、財産を引継いだ方々みんなで納めるべき相続税額がいくらくらいか把握するための目安として活用できるので、参考にしてください。

配偶者と子が相続する場合

| 遺産 (課税価格の合計額) | 相続人 | |||

|---|---|---|---|---|

| 配偶者 子1人 | 配偶者 子2人 | 配偶者 子3人 | 配偶者 子4人 | |

| 5,000万円 | 40万円 | 10万円 | – | – |

| 6,000万円 | 90万円 | 60万円 | 30万円 | – |

| 7,000万円 | 160万円 | 112.5万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 137.5万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 162.5万円 |

| 1億円 | 385万円 | 315万円 | 262.5万円 | 225万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217.5万円 | 1,125万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962.5万円 | 5,500万円 |

| 6億円 | 9,855万円 | 8,680万円 | 7,837.5万円 | 7,375万円 |

| 7億円 | 1億2,250万円 | 1億870万円 | 9,885万円 | 9,300万円 |

| 8億円 | 1億4,700万円 | 1億3,120万円 | 1億2,135万円 | 1億1,300万円 |

| 9億円 | 1億7,250万円 | 1億5,435万円 | 1億4,385万円 | 1億3,400万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,650万円 |

| 20億円 | 4億6,645万円 | 4億3,440万円 | 4億1,182.5万円 | 3億9,500万円 |

| 30億円 | 7億4,145万円 | 7億380万円 | 6億7,432.5万円 | 6億5,175万円 |

| 40億円 | 10億1,645万円 | 9億7,880万円 | 9億4,115万円 | 9億1,425万円 |

| 50億円 | 12億9,145万円 | 12億5,380万円 | 12億1,615万円 | 11億7,850万円 |

配偶者がおらず子のみが相続する場合

| 遺産 (課税価格の合計額) | 相続人 | |||

| 子1人 | 子2人 | 子3人 | 子4人 | |

| 5,000万円 | 160万円 | 80万円 | 20万円 | – |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

| 6億円 | 2億4,000万円 | 1億9,710万円 | 1億6,980万円 | 1億5,040万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,240万円 | 1億9,040万円 |

| 8億円 | 3億4,820万円 | 2億9,500万円 | 2億5,740万円 | 2億3,040万円 |

| 9億円 | 4億320万円 | 3億4,500万円 | 3億240万円 | 2億7,270万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5000万円 | 3億1,770万円 |

| 20億円 | 10億820万円 | 9億3,290万円 | 8億5,760万円 | 8億500万円 |

| 30億円 | 15億5,820万円 | 14億8,290万円 | 14億760万円 | 13億3,230万円 |

| 40億円 | 21億820万円 | 20億3,290万円 | 19億5,760万円 | 18億8,230万円 |

| 50億円 | 26億5,820万円 | 25億8,290万円 | 25億760万円 | 24億3,230万円 |

上の2つの表は、各相続人が、民法で定められたそれぞれの財産の分け前の割合(「法定相続分」といいます。)で相続した場合を前提として作成しています。また、配偶者については、配偶者の税額軽減(配偶者控除)を適用しています。

両者の違いは配偶者がいるかいないかだけなのですが、配偶者については、引継ぐ財産が法定相続分以下だと、配偶者控除を適用すれば相続税がかからないため、両者の相続税額に大きな差が生じるのです。このように、1回の相続だけを考えれば配偶者控除を目一杯利用するのが税負担の観点からは有利となります。

ただし、上記はあくまでも相続をスナップショットで捉えた結果に過ぎません。相続を今回限りのものとして捉えれば配偶者控除を目一杯利用するのが有利であることは間違いないのですが、いずれは今回の相続で財産を引継いだ配偶者が亡くなり、子がそのときの財産の多くを相続することになる場合を想定すると、配偶者控除を目一杯利用することが、子の相続も含めたトータルでは必ずしも節税につながらない場合もあり得ることに注意が必要です。次の相続も想定すべきかどうか(これは各人にそれぞれの事情があると思います。)によって相続税対策は変わってくるのです。

相続税がかかる財産、かからない(非課税)財産は?〜相続税の計算対象となる財産は?〜

相続税は、被相続人が死亡時に所有していた財産のみにかかるわけではなく、また、その財産のすべてにかかるわけでもありません。相続税は、次の「相続財産」「みなし相続財産」「一定の生前贈与財産」にかかることになります。

相続財産

被相続人が死亡時に所有していた財産から相続税がかからない財産(「非課税財産」といいます。)を除いたものを一般に「相続財産」といいます。非課税財産には、例えば次のようなものがあります。

- 墓地・墓石や仏壇・仏具などの祭祀財産

- 相続や遺贈によって取得した財産で相続税の申告期限までに国または地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によってもらった金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの

みなし相続財産

相続人が受取人となっている生命保険金や死亡退職金がこれに該当します。これらは、相続人が直接受取るものであり被相続人から引継ぐものではないため本来的には相続財産ではありません。しかしながら、被相続人の死亡に伴い相続人が財産を取得する点においては実質的に相続財産と変わらないことから、相続税法上は「みなし相続財産」として取扱います。

一定の生前贈与財産

生前贈与時に贈与税を支払うのではなく相続時にまとめて相続税として支払うことを選択した贈与財産(相続時精算課税適用財産)や、被相続人の死亡前3年以内に行われた贈与財産に関しては、相続税がかかる財産として取扱います。これらの財産は、被相続人が相続開始時に持っているものではないので本来的には相続財産ではありませんが、税金逃れの防止等の観点から、相続税がかかる財産に含めることとされています。

相続税の計算方法は?

相続税の計算は、とにかくまどろっこしいです。ざっくりとそのプロセスを説明すると、個人別に評価した財産を足し上げ、足し上げた財産をまた個人別にばらしてそれぞれで税額を計算し、この結果を足し上げ、足し上げた税額を最後にまた個人別にばらして各人の相続税額とするというものです。何を言っているのかさっぱりわからないですね。もう少し具体的に相続税の計算方法を見てみましょう。相続税の計算方法は、大きく「各人の課税価格の計算」「相続税の総額の計算」「各人の相続税の計算」の3段階に分かれています。

各人の課税価格の計算

「各人の課税価格」は、次のように計算します。

| 各人の課税価格 = 相続財産 + みなし相続財産 + 一定の生前贈与財産 - 債務・葬式費用 |

相続財産、みなし相続財産及び一定の生前贈与財産は、上記の「相続税がかかる財産、かからない(非課税)財産は?」でみたとおりです。「各人の課税価格」を計算するに際しては、これら相続税がかかる財産から「債務・葬式費用」として、被相続人から引継いだ債務や被相続人の葬式に要した費用を控除します(ただし、すべての債務・葬式費用を控除できるわけではなく、控除できるものは決められています)。

相続税の総額の計算

各人の課税価格の計算を受けて、「相続税の総額」を次の順序で計算します。

| ステップ1 | 課税価格の合計額の計算 |

「各人の課税価格」を合計し、「課税価格の合計額」を計算します。

| ステップ2 | 課税遺産総額の計算 |

「課税価格の合計額」から「遺産に係る基礎控除額」を差引き、「課税遺産総額」を計算します。「遺産に係る基礎控除額」は、

3,000万円 + 600万円 × 法定相続人の数

として計算します。なお、法定相続人は相続放棄がなかったものとした場合の相続人である点にご注意ください。

| ステップ3 | 法定相続分に応じる各人の取得金額の計算 |

「課税遺産総額」を、各法定相続人の法定相続分に応じて切り分け、「法定相続分に応じる各人の取得金額」を計算します。これは、相続税の総額を計算するための切り分けなので、実際に相続人が被相続人の財産をいくら引継いだのかとは関係ありません。

| ステップ4 | 相続人ごとの算出税額の計算 |

「法定相続人に応じる各人の取得金額」から、「相続人ごとの算出税額」を次の式で計算します。税率及び控除額は、「法定相続人に応じる各人の取得金額」に応じて速算表から選択します。

| 相続人ごとの算出税額 = 法定相続人に応じる各人の取得金額 × 税率 − 控除額 |

| 法定相続分に応じる各人の取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

| ステップ5 | 相続税の総額の計算 |

「相続人ごとの算出税額」を合計し、「相続税の総額」を計算します。

上記のとおり、相続税の総額は、課税遺産総額及び法定相続人の数に基づき機械的に計算することになっていますので、相続人の間での財産の分け方や相続放棄の有無は、相続税の総額に影響を与えません。逆にいうと、相続税の総額が財産の分け方や相続放棄によって変わってしまうと不公平が生じ得ることから、上記のような複雑なステップで計算することになっているのです。

各人の相続税の計算

相続税の総額の計算の結果に基づき、実際に財産を引継いだ方が納付しなければいけない相続税を次の順序で計算します。

| ステップ1 | 各人の相続税額の計算 |

「相続税の総額」を「各人の課税価格」を基準として割振り、「各人の相続税額」を計算します。具体的な計算方法は次のとおりです。

| 相続税の総額 × 各人の課税価格 / 課税価格の合計額 = 各人の相続税額 |

| ステップ2 | 2割加算の計算 |

被相続人の一親等の血族及び配偶者以外の相続税額には、その税額の2割を加算します。

| ステップ3 | 各人の納付すべき相続税額の計算 |

2割加算後の相続税額から、各種の税制上の配慮(「税額控除」といいます。)を控除し、「各人の納付すべき相続税額」を計算します。

上記のとおり計算された「各人の納付すべき相続税額」は、原則として納期限までに全額を現金で納付しなければいけません。その他の納付方法については下記の「相続税の納付方法は?」をご参照ください。

相続税の税額控除とは?〜配偶者控除など各種控除の内容は?〜

相続税では、各人の納付すべき相続税額の計算において、各種の税制上の配慮により、2割加算後の各人の相続税額から一定の項目を減額することが認められています。これを税額控除といいます。

認められている税額控除は次の7つです。

1. 贈与税額控除

相続開始前3年以内に被相続人から贈与を受けた財産は、相続税がかかる財産として各人の課税価格の計算に含めることになっています。このため、相続人または受遺者の相続税の計算ではこれらの財産に関して何らかの調整をしない限り、相続人または受遺者は相続税と過去に支払った贈与税を二重で負担しなければならなくなってしまいます。こういった二重課税を排除するため、当該贈与税は、各人の相続税額から控除することが認められています。

2. 配偶者の税額軽減(配偶者控除)

配偶者の税額軽減(配偶者控除)は、配偶者の課税価格(相続税がかかる財産から債務・葬式費用を控除した額)が1億6千万円以下であればその分は相続税がかからないという制度です。また、もし課税価格が1億6千万円を超えていたとしても、それが配偶者の法定相続分相当額以下であればその分の相続税はかかりません。

しかしながら、いくらこの非課税枠が大きいからといって安易にこれに飛びつくのには慎重であるべきです。配偶者が高齢の場合は次の相続が遠からず発生するので、これを念頭に置いた上で配偶者控除を最大限に活用する遺産分割を検討することも視野に入れましょう。

3. 未成年者の税額控除

一定の要件を満たす未成年の相続人は、満20歳になるまでの年数に10万円を乗じた額を相続税額から控除することができます。もし未成年者の相続税額から引ききれない金額があれば、その金額をその未成年者の扶養義務者の相続税額から差引くことが可能です。

4. 障害者の税額控除

一定の要件を満たす85歳未満の障害者の相続人は、満85歳になるまでの年数に10万円(特別障害者の場合は20万円)を乗じた額を相続税額から控除することができます。もし障害者の相続税額から引ききれない金額があれば、その金額をその障害者の扶養義務者の相続税額から差引くことが可能です。

5. 相次相続控除

「相似」ではなく「相次」です。短期間で相次いで発生した一定の相続に関して認められる税額控除です。具体的には、今回の相続開始前10年以内に、今回の被相続人が前の相続で取得した財産に関して相続税を支払っていた場合は、今回の相続人の相続税額から一定の金額(1年につき10%の割合で逓減した後の金額)を控除することができます。

6. 外国税額控除

被相続人が海外に財産を持っていた場合、相続発生時に海外でもその財産に関して税金が課されることがあります。この場合、その財産に関しては、日本の相続税と海外の税金とを二重で負担することになりかねません。外国税額控除は、二重課税排除のため、このような海外で支払った税金の全部または一部を日本の相続税額から控除することができるという制度です。控除することができる金額は、次のとおり計算します。

| 外国税額控除 = 上記1.から5.まで控除後の相続税額 × 海外にある財産の価額 / 相続人の課税価格 |

(ただし、海外で支払った税金を上限とします。)

7. 相続時精算課税制度贈与税額の控除

「1.贈与税額控除」と同様の趣旨で、相続時精算課税制度贈与税額は相続税額から控除することが認められています。

上記の税額控除はまず1.から6.の順番で相続税額から差引きます。差引いた結果がマイナスの場合はゼロとします。

次に、1.から6.まで差引いた後の相続税額から7.を差引き、各人の納付すべき相続税額を算出します。もし引ききれない金額があれば、その金額は相続税の申告を行うことで還付を受けることができます。

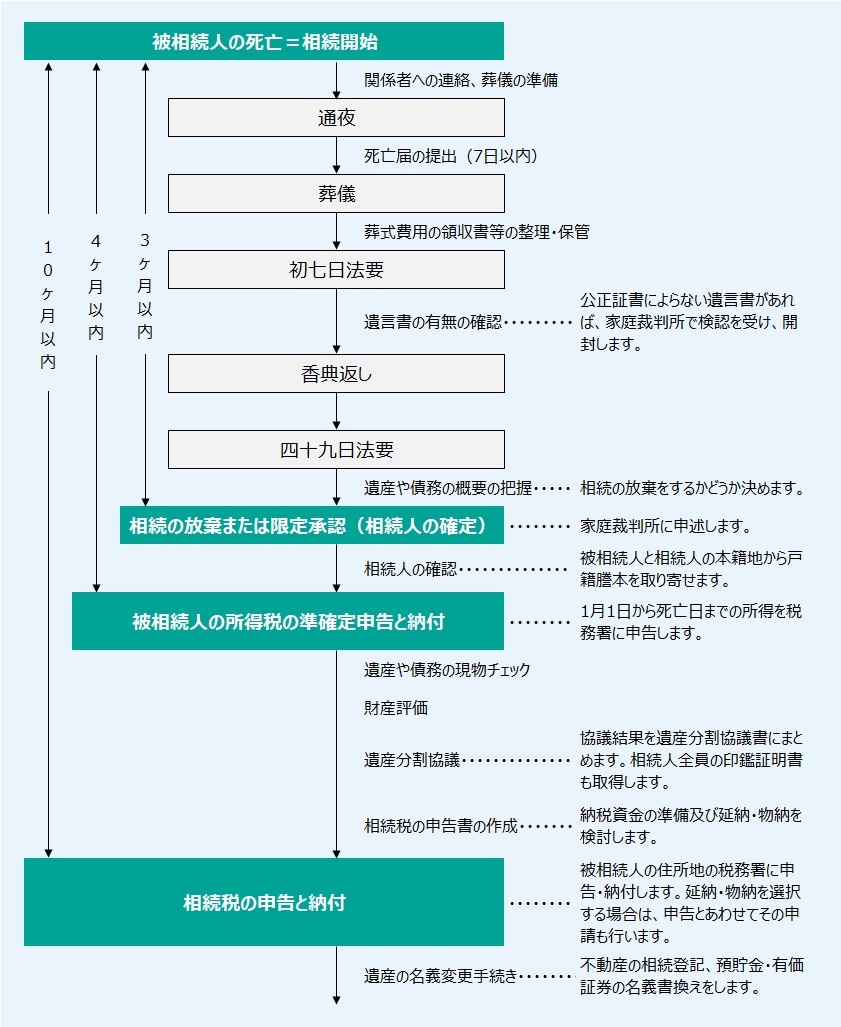

相続税の申告・納付までの流れは?

被相続人の死亡後、相続税の申告・納付までのおおまかな流れは次の図のとおりです。通夜、葬儀等、多くの行事で忙しくしているうちに、相続税の申告・納付期限はあっという間に来ますので、全体の流れを念頭に置いた上で、早めに相続税の申告準備に取り掛かるのがよいでしょう。

相続税の申告に必要な書類は?

相続税の申告書を提出する際に添付しなければいけない書類は、配偶者控除など各種特例等の適用を受けるかどうかにより異なりますが、次の書類は申告の内容にかかわらず提出すべきものです。

| 項目 | 必要書類(※入手場所) |

| 本人確認書類 | マイナンバーカードをお持ちの方

|

マイナンバーカードをお持ちでない方

| |

| 相続情報 |

|

| |

|

また、引継いだ各財産の証憑書類として、実務では主に次のものを添付するのが一般的です。

| 項目 | 必要書類(※入手場所) |

| 不動産 |

|

| 有価証券 |

|

| 現金・預貯金 |

|

| 生命保険金・ 退職手当金等 |

|

| その他の財産 |

|

| 債務 |

|

| 葬式費用 |

|

| 相続開始前 3年以内の 生前贈与財産 |

|

上記の通り、相続税の申告に際して提出しないといけない書類は非常に多いです。配偶者控除など各種特例の適用を受ける場合や、相続税の納付について延納申請や物納申請を行う場合は、さらに追加で様々な書類が必要となるため、書類集めは相続税の申告期限までの限られた時間を有効に使うべく効率的に進めることが肝心です。

相続税の納付方法は?

相続税は、納期限までに全額を現金で納付することが原則です。しかしながら、手元資金が十分でなかったり、引継ぐ財産に十分な現金が含まれていなかったりする場合は、納期限までに全額を現金で納付することが困難なケースもあり得ます。そのような場合に備えて、相続税では一定の要件のもと現金での年賦による分割納付(延納)が認められています。また、延納制度を利用しても現金で納付することが困難な場合は、“最後の手段”として、一定の相続財産で納付すること(物納)も認められています。

ただし、延納も物納もその利用要件は非常に厳格で、生活や事業継続に最低限必要な分以外のすべての資金を相続税の支払に充当し、それでも払えない分にしか利用できません(延納する相続税額には当然ながら利子税もかかります)。引継ぐ財産に十分な現金が含まれていれば心配ないかもしれませんが、引継ぐ財産の大部分が不動産で、かつ手元資金が十分でない場合などは、資産売却や金融機関からの相続税支払用ローンの借入等による納税資金対策も考慮に入れないといけません。

相続税の申告をしなかったら?少なく申告したら?

ミスの場合 〜無申告加算税・過少申告加算税〜

単に相続税の申告を忘れていた場合は、相続税に加えて無申告加算税が課されます。無申告加算税の加算税割合は、次表のとおり申告のタイミング(≒自主性の程度)によって異なります。

| 無申告加算税の加算税割合 | |||

| 金額区分 | 税務署からの調査通知前 までに申告 | 税務署からの調査通知後 調査前までに申告 | 税務署の調査開始後 に申告 |

| 相続税額のうち 50万円以下の部分 | 相続税額 × 5% | 相続税額 × 10% | 相続税額 × 15% |

| 相続税額のうち 50万円超の部分 | 相続税額 × 15% | 相続税額 × 20% | |

また、相続税の計算を間違えて結果的に少なく申告していた場合は、相続税に加えて過少申告加算税が課されます。過少申告加算税の加算税割合も、無申告加算税と同様、修正申告のタイミングによって異なりますが、期限内に一応申告自体はしているので、無申告加算税よりも加算税割合は低く抑えられています。

| 過少申告加算税の加算税割合 | |||

| 金額区分 | 税務署からの調査通知前 までに申告 | 税務署からの調査通知後 調査前までに申告 | 税務署の調査開始後 に申告 |

| 期限内申告の 相続税額と合わせて 50万円以下の部分 | – | 追加の相続税額 × 5% | 追加の相続税額 × 10% |

| 期限内申告の 相続税額と合わせて 50万円超の部分 | 追加の相続税額 × 10% | 追加の相続税額 × 15% | |

ズルをした場合 〜重加算税〜

仮装・隠蔽(いわゆるズル)により相続税の申告を行わなかった場合または納付すべき相続税額を過少に申告をしていた場合は、無申告加算税または過少申告加算税に代えて重加算税が課されます。

| 重加算税の種類 | 加算税割合 |

|---|---|

| 無申告加算税に代えて課される重加算税 | 相続税額 × 40% |

| 過少申告加算税に代えて課される重加算税 | 追加の相続税額 × 35% |

なお、過去5年以内に、税務署の調査開始後の申告に係る無申告加算税または重加算税を課されたことがあるときは、これらの加算税割合にさらに10%が上乗せされます。

| 過去5年以内に同様の加算税を課されたことがある場合 | ||

| 加算税の種類 | 加算税割合 | |

| 無申告加算税 (税務署の調査開始後に申告) | 相続税額のうち 50万円以下の部分 | 相続税額 × 25% (15%+10%) |

| 相続税額のうち 50万円超の部分 | 相続税額 × 30% (20%+10%) | |

| 無申告加算税に代えて課される重加算税 | 相続税額 × 50% (40%+10%) | |

| 過少申告加算税に代えて課される重加算税 | 追加の相続税額 × 45% (35%+10%) | |

延滞税

無申告加算税・過少申告加算税・重加算税が課される場合は、納付不足の相続税額の延滞期間に応じて、延滞税(延滞利息のようなものです。)も合わせて納付しなければいけません。延滞税割合は、納期限後の経過期間に応じて決まっています。

| 延滞税割合(平成30年) | |

|---|---|

| 納期限の翌日から2ヶ月を経過する日まで | 年2.6% |

| 納期限の翌日から2ヶ月を経過した日以降 | 年8.9% |

上記のとおり、相続税違反には、重いペナルティが課されます。ただでさえ金額の張る相続税の申告でちょっとしたズルをしたばかりに、実際の支払額が本来納付すべきだった相続税額の1.5倍超に膨らんでしまった・・・なんてことになっては元も子もありません。このようなリスクを積極的に取りにいくのは控えたほうがよいでしょう。

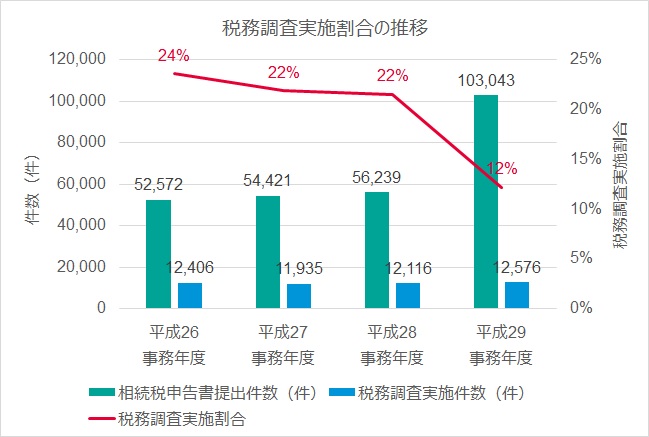

相続税の税務調査はいつ来る?当たる確率は?

相続税の税務調査が来る時期は?

相続税の税務調査は、申告書の提出後1〜2年の間に来るのが一般的です。

相続税の税務調査に当たる確率は?

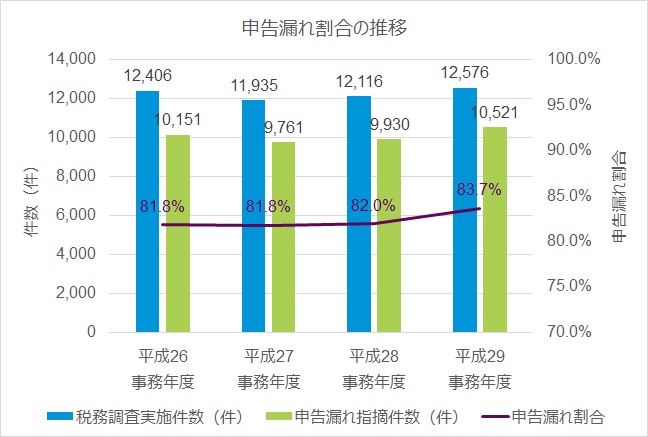

上のグラフのとおり、相続税の申告書提出件数に対する税務調査実施割合(税務調査に当たる確率)は、これまでは4、5人に1人の割合で推移していましたが、平成29事務年度(平成29年7月から平成30年6月まで)では、遺産に係る基礎控除額の引下げ等の適用に伴い申告書提出件数が大幅に増加した一方で税務調査実施件数はこれまでとあまり変わらなかったことから、8人に1人の水準に低下しています。ただし、次のグラフのとおり、税務調査に当たれば8割超の確率で申告漏れを指摘される状況に変わりはありません。

この申告漏れの指摘率の高さは、税務署が、相続税の調査対象を無作為に抽出しているのではなく、正確性の怪しい申告を特定した上で税務調査に臨んでいることの裏返しでもあります。そして、税務署が申告の正確性を評価する際は、申告書の作成に税理士が関与しているかどうかも重要なチェックポイントになっています。税務調査に当たるリスクを低く抑える観点からは、申告書の作成を税理士に依頼することは効果的な対策といえるでしょう。

相続税の申告は自分でもできる?〜遺産に土地を含む場合は要注意!〜

相続税の申告を税理士に依頼するにはお金がかかるから自分で申告しようと考えていた方の一部は、上記を読んで「やっぱり相続税の仕組みは複雑だし自分だけで申告できるだろうか?」と不安に思われたかもしれません。また、「人生でそう何度もない相続税の申告のために貴重な時間を膨大に割いて、ミスのない申告を行うために調べものをするのも馬鹿らしい → けど、税理士に依頼するのはお金がもったいない → そうはいっても人生でそう何度もない相続税の申告のために・・・」と思考のループ状態にある方もいらっしゃると思います。

しかしながら、次のようなケースは、独力で相続税の申告を行える可能性が広がりますし、手間もまだマシだと思います。

- 引継ぐ財産の中に土地や取引所の相場のない株式が含まれていないケース

土地や取引所の相場のない株式が引継ぐ財産の中に含まれていなければ、申告の難易度はぐっと下がりますし、手間も相対的に減るので、独力で申告するのも一つの選択肢となるでしょう。 - 課税価格の合計額が大きくならなそうなケース

仮に法定相続人が子1人しかおらず、各種税額控除も使えない場合の納付すべき相続税額は次表のとおりです。課税遺産総額が1,000万円までは税率が10%で納付すべき相続税額も100万円以下となりますし、もし申告にミスがあった場合の罰金も少なくて済むので、このあたりが一つの目安といえるかもしれません。なお、課税価格の合計額が遺産に係る基礎控除額を下回る(課税遺産総額がゼロとなる)場合は、相続税の申告は不要です(課税価格の計算の特例の適用を受ける場合は申告が必要です)。

| 課税価格の合計額 | 基礎控除額 | 課税遺産総額 | 税率 | 控除額 | 相続税額 |

| 4,000万円 | 3,600万円 | 400万円 | 10% | – | 40万円 |

| 4,500万円 | 3,600万円 | 900万円 | 10% | – | 90万円 |

| 5,000万円 | 3,600万円 | 1,400万円 | 15% | 50万円 | 160万円 |

| 5,500万円 | 3,600万円 | 1,900万円 | 15% | 50万円 | 235万円 |

| 6,000万円 | 3,600万円 | 2,400万円 | 15% | 50万円 | 310万円 |

| 6,500万円 | 3,600万円 | 2,900万円 | 15% | 50万円 | 385万円 |

| 7,000万円 | 3,600万円 | 3,400万円 | 20% | 200万円 | 480万円 |

ただし、独力で申告する場合は、相続税申告書第1表下にある税理士の署名欄が空欄となり税務調査に当たるリスクが高まること、各種特例や税額控除を適用できることに気付かず税務メリットの取り漏れリスクが高まることになります。

独力での相続税の申告を検討されている方は、税理士へ支払うお金を節約できるというメリットと上記デメリットを比較し、自分で申告するか、税理士に依頼するかを判断いただくのがよいと思います。

相続税の申告に強い税理士の選び方は?

![]()

野球選手に投手や捕手といった専門ないし得意なポジションがあるのと同様、税理士にも専門ないし得意としている分野があります。高校野球の世界ならいざ知らず、もしプロ野球の世界で本来は捕手専門の選手を投手として起用したならば、プロの強打者たちを抑えることは到底難しく、試合に負ける可能性は極端に高くなるはずです。これと同じで、相続税の申告を、相続税に精通していない税理士に依頼すれば、もっと少なくできるはずだった相続税を余分に払う羽目になったり、税務調査でミスを指摘され本来は払う必要のない加算税や延滞税を払う羽目になったりといったトラブルに巻き込まれる可能性が高くなります。したがって、相続税の申告を税理士に依頼する場合は、身近な税理士に安易に決めるのではなく、“相続税を得意としている税理士事務所かどうか” を基準として選ぶべきです。

“相続税を得意としている税理士事務所かどうか” を見極めるポイントとしては、

- 相続税に関する年間の相談及び申告件数

- 相続税専門の税理士資格保有者数

- 相続税の申告の正確性を担保するための品質管理体制

が挙げられますので、これらを勘案して相続税の申告に強い税理士を選んでいただくとよいと思います。