相続とは? 〜相続の際に早々に取組むべきことは?〜

相続とは?

「相続」とは、亡くなった方の財産を、その方の遺族が引継ぐことです。「誰に」「何を」「いくら」引継がせる旨の遺言がある場合は原則としてその内容にしたがい、遺言がない場合は民法で定められた相続権を有する遺族(「相続人」といいます。)の間で協議し亡くなった方(相続される側の人なので「被相続人」といいます。)の財産の分け前を決めます。

相続の際に早々に取組むべきことは?

相続が発生すると、被相続人の財産を引継いだ方は、被相続人が亡くなった日(「相続開始日」といいます。)から10ヶ月以内に相続税を納付しなければいけません。相続の過程では様々な手続きが必要となりますが、経済的な観点からは、相続開始日の10ヶ月後に迫る相続税の納付を見据えて、「誰が」「何を」「いくら」相続するのか、早く確定させることが遺族の最大の関心事・心配事となります。

以下では、「誰が」「何を」「いくら」に関する相続の基本ルールをわかりやすく解説します。

遺産を相続する人は誰?

相続人の範囲と相続人となる順位のルールは?

民法で定められた相続権を有する人を相続人と呼ぶのはすでに述べたとおりです。それでは民法では具体的に「誰」が相続人となる旨規定されているのでしょうか。これをまとめたのが次表です。血族については、上位の方が存命の場合、下位の方は相続人とはなり得ず、上位の方がいない場合に限りその次の順位の方が相続人となるルールになっています。

| 相続人の範囲 | 相続人となる順位 | |

|---|---|---|

| 配偶者(法的な婚姻関係のある夫または妻) | 常に相続人 | |

| 血族 | 子 子が亡くなっている場合は代襲者である孫(再代襲相続あり) | 第一順位 |

| 父母 父母も亡くなっている場合は祖父母 | 第二順位 | |

| 兄弟姉妹 兄弟姉妹も亡くなっている場合は兄弟姉妹の子(甥姪) | 第三順位 | |

まず、被相続人の配偶者(夫や妻のことです。)は常に相続人となります。この場合の配偶者は、法的な婚姻関係のある方に限定され、内縁関係の方を含みません。

配偶者以外では、被相続人の子・父母・兄弟姉妹が相続人となり得ます。子・父母・兄弟姉妹の間には優先順位があり、第一順位は子となります。もし相続開始時に子が亡くなっている場合は、子の子、つまり孫が子に代わって第一順位となります。孫も亡くなっている場合はひ孫が、ひ孫も亡くなっている場合は玄孫が第一順位となります。このように存命であれば本来相続人となるはずだった人の代わりに相続する権利を有する人のことを「代襲者」(代襲者の代襲者は「再代襲者」)といいます。

第二順位は父母です。父母は、第一順位の子またはその代襲者がいない場合に相続人となります。父母も亡くなっている場合は、祖父母が相続人となります。

そして第三順位が兄弟姉妹です。第一順位の子及びその代襲者が不在で、第二順位の父母及び祖父母も亡くなっている場合に、兄弟姉妹が相続人となります。兄弟姉妹も亡くなっている場合は、兄弟姉妹の子、つまり甥姪が代襲者として相続人となります。もし甥姪も亡くなっている場合、次はなく、甥姪の子が相続人となることはありません(この点で再代襲相続のある子の場合とは取扱いが異なります)。

相続人が誰もいなかったら?

相続人が誰もいない場合、家庭裁判所が選任する相続財産管理人の下、被相続人の債権者、遺言で指定された人、被相続人と生計を同じくしていた人、被相続人の療養看護に努めた人などに対して弁済・財産の分与が行われ、それでも余った財産は国庫に納められることになります。

相続人になれない人は?

当たり前ですが、相続開始以前に亡くなっている人は相続人にはなれません。また、相続人の「欠格事由」に該当する人、相続人から「廃除」された人も相続人にはなれません。

| 欠格事由とは? |

相続人の欠格事由に該当する人とは、要するに自分に都合のよい相続を実現すべくズルをした人です。民法891条は、次のとおり欠格事由を規定しています。

- 故意に被相続人、または相続について先順位もしくは同順位の人を、殺害しまたは殺害しようとしたために刑に罰せられた人

- 被相続人が殺害されたことを知って、これを告発せず、または告訴しなかった人

- 詐欺または強迫によって、被相続人が相続に関する遺言をし、撤回し、取消し、または変更することを妨げた人

- 詐欺または強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取消させ、または変更させた人

- 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、または隠匿した人

| 排除とは? |

相続人から廃除された人とは、要するに被相続人が我慢できないほどの被相続人イジメをした人です。「廃除」は、相続開始時に相続人となるはずの人(「推定相続人」といいます。)が、被相続人に対して虐待もしくは重大な侮辱を加えたとき、または著しい非行をしたときに、被相続人が家庭裁判所に請求することでその推定相続人の相続権を失わせることができる制度です。

相続税法上の「法定相続人」とは?

相続税には、相続放棄や無制限な養子縁組によって相続税の負担が不当に軽くなるのを防ぐべく「法定相続人」という計算上の概念が存在します。「法定相続人」は、次の金額を計算する際に使います。

- これ以下の遺産には相続税はかからないという限度額(「基礎控除」といいます。)の計算

- 財産を引継いだ方々全体では相続税をいくら納めるべきかという概算額(「相続税の総額」といいます。)の計算

相続税法上の「法定相続人」は、民法上の相続人を基本としつつも次の点で異なります。

| 相続放棄はなかったものとみなす |

民法上、相続放棄した人は、初めから相続人でなかったものとみなされますが、相続税の計算で使う「法定相続人」は、相続放棄をした人がいても相続放棄がなかったものとした場合の相続人を指します。

| 養子の数は最大でも2人まで |

民法上の相続人は、養子の数に特段制限はありませんが、相続税の計算で使う「法定相続人」は、被相続人に実子がいる場合は1人、被相続人に実子がいない場合は2人までと養子の数が制限されています。

繰返しとなりますが、「法定相続人」は、あくまで「基礎控除」と「相続税の総額」を計算するためだけに使われる概念です。例えば、3人目の養子は相続税法上の「法定相続人」ではないのだからどれだけ遺産を引継いでも相続税を払わなくてよい、ということではなく、3人目の養子であろうがなかろうが相続人は引継いだ遺産の多寡に応じて「相続税の総額」の一部を負担しなければならないことに変わりはありません。相続税の計算の詳細は、こちらをご参照ください。

相続人の調査方法

相続人は自分が把握している親族だけとは限りません。被相続人に離婚歴があれば、前夫や前妻との間に子どもがいるかもしれませんし、愛人との間に認知した子どもがいる可能性もあります。このため、相続が発生した場合は、被相続人が生まれてから亡くなるまでの全期間をカバーする戸籍謄本や除籍謄本を入手し、誰が相続人なのかを調査する必要があります。出生、結婚、認知、離婚、他地域への転籍などで戸籍は変わりますし、謄本は新旧本籍地の市区町村役場から取寄せないといけないので、全期間をカバーする戸籍謄本や除籍謄本を入手するのは思いのほか骨の折れる作業です。しかしながら、相続人の特定は相続の根本に関わることなので、この作業には早めに手をつけたほうがよいでしょう。

相続の対象となる財産・ならない財産は?

遺産の中には法的に相続の対象となる財産とならない財産があります。相続人は、相続によって法的に「何を」引継ぐことができ、「何を」引継ぐことができないのでしょうか。

相続の対象となる財産

相続の対象となるのは被相続人が死亡時に所有していた財産です。これにはプラスの財産のみでなくマイナスの財産も含まれます。

| プラスの財産(例) | マイナスの財産(例) |

|

|

相続の対象とならない財産

| 祭祀財産 |

墓地・墓石や仏壇・仏具などの祭祀財産は、被相続人が死亡時に所有していた財産であっても相続の対象とはなりません。

| 生命保険金・死亡退職金 |

相続人が受取人となっている生命保険金や死亡退職金は、受取人の権利であり被相続人の財産ではないため、法的には相続の対象となる財産に該当しません(ただし、被相続人の死亡に伴い相続人が財産を取得する点においては実質的に相続の対象となる財産と変わらないことから、相続税の課税対象となります)。

| 被相続人個人から切り離すことのできない権利義務 |

将来分の養育費請求権・支払義務や生活保護の受給権など被相続人個人から切り離すことのできない権利義務は、被相続人の死亡に伴い消滅するものと考えられるため、相続の対象とはなりません。

遺産の調査方法

被相続人が財産目録のようなものを作成していて、それを亡くなる直前までアップデートしていれば、被相続人の財産を確認することは比較的容易かもしれません。しかしながら、遺言の準備をする間もなかった被相続人がそのようなまめなことをやっていることはまずないので、被相続人の生活の痕跡を頼りに遺産の調査をすることになります。具体的には、被相続人の自宅を中心に探索して以下の書類等を見つけ出し、その内容や現物を確認しながら被相続人の遺産を確定させます。

|

|

特に、預金通帳やネットバンク口座で入出金内容を追跡していくことは、思わぬ財産や債務の存在の発見につながることも多く、遺産を確定させる上で有効なアプローチとなります。

相続する財産の分け前はいくら?

これまでは相続が発生したときに「誰が」「何を」相続するかについて見てきました。以下では、相続によって相続人は財産を「いくら」引継ぐことになるかについて説明します。

法定相続分とは?

法定相続分とは、法で定められた財産の分け前の割合のことです。財産の分け前は、遺言がある場合はまずその内容にしたがい、遺言がない場合は相続人の間で協議して決めるのはすでに述べたとおりですが、協議の結果、その割合が法定相続分と異なっていたとしても相続人全員が納得していれば特に構いません。法定相続分は、相続人の間で財産の分け前を協議する際の目安になるとともに、相続税の計算の中で使います。

相続人の法定相続分は次表のとおり定められています。

| 相続人 | 法定相続分 | |||

|---|---|---|---|---|

| 配偶者 | 子 | 父母 | 兄弟姉妹 | |

| 配偶者のみ | 1 | – | – | – |

| 配偶者と子 | 1/2 | 1/2 | – | – |

| 配偶者と父母 | 2/3 | – | 1/3 | – |

| 配偶者と兄弟姉妹 | 3/4 | – | – | 1/4 |

| 子のみ | – | 1 | – | – |

| 父母のみ | – | – | 1 | – |

| 兄弟姉妹のみ | – | – | – | 1 |

子や兄弟姉妹が複数いる場合や、父母ともに健在の場合は、各グループ(子グループ・父母グループ・兄弟姉妹グループ)の法定相続分をその人数で均等に分けます。例えば、相続人が配偶者と子3人の場合の法定相続分は、配偶者が1/2、それぞれの子は 1/2 ÷ 3人 = 1/6 となります。子が実子・養子・認知した子のいずれにあたるかも関係ありません。

また、代襲者は本来の相続人と同様に取扱います。

法定相続分の調整 ~特別受益と寄与分とは?~

| 特別受益とは? |

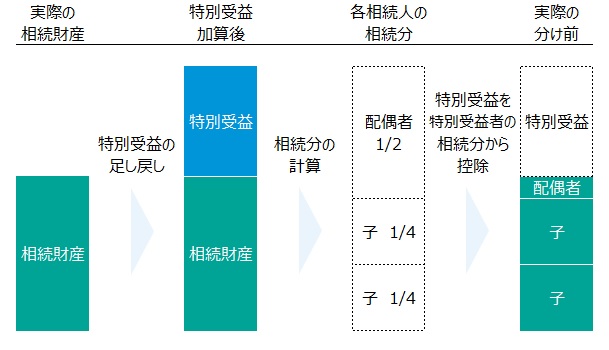

相続人の中には、被相続人から生前贈与等を受けている人も存在します。にもかかわらず被相続人の死亡後、法定相続分どおりに財産の分け前を決めてしまうと、生前贈与等を受けた相続人は生前贈与等を受けなかった場合と比べて結果的に多くの財産を手にし、逆に生前贈与等を受けなかった相続人は結果的に引継ぐ財産が少なくなり、不公平が生じます。このため民法903条では、生前贈与等により特別に受けた利益(特別受益)について、財産の分け前を決める際に調整することとしています。特別受益の具体例としては、結婚持参金、学費、開業資金などです。

特別受益者として調整の対象となる人は次のとおりです。

- 遺言で指定されて財産を引継いだ人

- 結婚もしくは養子縁組のために贈与を受けた人

- 生計の資本として贈与を受けた人

各相続人の分け前は、特別受益をいったん相続の対象となる財産に足し戻した上で計算します。その上で、特別受益者の分け前は、計算した分け前から特別受益分を差引いて算出します。例えば、特別受益者である配偶者と子2人が相続人として法定相続分で相続する場合を想定すると次の図のようになります。

| 寄与分とは? |

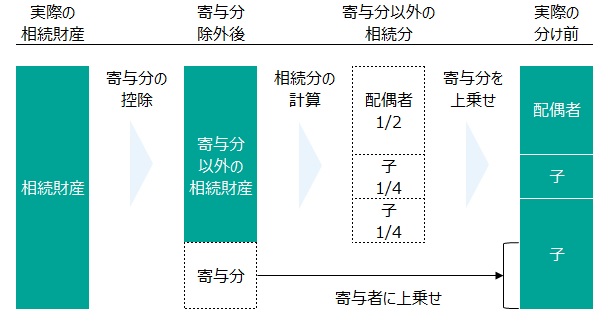

相続人の中には、生前の被相続人が感謝してもしきれないほど特別な貢献をした人もいると思います。にもかかわらず被相続人の死亡後、法定相続分どおりに財産の分け前を決めてしまうと、この特別な貢献が相続人の分け前に反映されず、不公平が生じます。このため民法904条の2では、特別受益と同様、生前の被相続人に対する特別の貢献(寄与分)について、財産の分け前を決める際に調整することとしています。特別な貢献の具体例としては、無報酬で事業を手伝っていた場合や老人ホームの入居一時金・利用料を負担していた場合などです。寄与分の金額は相続人全員の協議で決めます。

寄与者として調整の対象となる人は次のとおりです。

- 被相続人の事業に関して労務を提供し、被相続人の財産の維持または増加について特別な貢献をした人

- 被相続人の事業に関して財産を拠出し、被相続人の財産の維持または増加について特別な貢献をした人

- 被相続人の療養看護により、被相続人の財産の維持または増加について特別な貢献をした人

- その他の方法により被相続人の財産の維持または増加について特別な貢献をした人

各相続人の分け前は、寄与分をいったん相続の対象となる財産から除外して計算します。その上で、寄与者の分け前は、計算した分け前に寄与分を上乗せして算出します。例えば、配偶者と子2人が相続人として法定相続分で相続する場合で、かつ子のうちの1人は寄与者であるケースを想定すると次の図のようになります。

遺産分割協議とは?

各相続人の分け前の割合や金額が決まったとしても、具体的にどの相続人が何の財産を引継ぐのか決まらないと、相続の手続きは前に進みません。このため、相続人全員でそれぞれの遺産の分け前について話し合い(この話し合いのことを「遺産分割協議」といいます。)、“誰が何をいくら相続するか” を相続人全員で合意します。通常は次の場合に遺産分割協議が必要です。

- そもそも遺言書がない場合

- 遺言書はあるものの、分け前の割合の指定のみにとどまる場合

- 遺言内容に含まれていない財産がある場合

- 遺言内容について相続人全員が不服を申立てている場合

遺産分割協議で相続人全員が合意した内容は、相続人の間での合意内容を明確にするため及び相続の登記や相続税の申告等で使う証明書類とするため、「遺産分割協議書」として文書化します。遺産分割協議書に決まったひな型は特にありませんので、次のサンプルを参考にご作成ください。

遺産分割協議書 被相続人 柿沢 賢治(平成31年1月7日死亡) 上記被相続人の遺産について、共同相続人である 柿沢 節子 及び 柿沢 ゆかり は、全員による協議の結果、次のとおり遺産を分割し、取得することに決定した。 1.相続人 柿沢 節子 は、次の財産を取得する。 【土地】 【建物】 2.相続人 柿沢 節子 は、被相続人の債務のすべてを承継する。 3.相続人 柿沢 ゆかり は、次の財産を取得する。 【預金】 4.本協議書に記載のない遺産及び後日判明した遺産については、相続人 柿沢 節子 がこれを取得する。 以上のとおり、相続人全員による遺産分割の協議が成立したことを証するため、本協議書を2通作成し、署名押印の上、各自1通を保有する。 平成31年3月9日 神奈川県川浜市緑区土橋七丁目3番地 神奈川県川浜市緑区土橋七丁目3番地 |

| 遺産分割協議長期化のデメリット |

遺産分割協議に期限はありませんが、配偶者控除や小規模宅地等の特例等の税務メリットを取るためには申告期限後3年以内に分割を確定させる必要がありますし、遺産分割協議での合意がないと遺産の処分に際して相続人全員の許可が必要となるなど、遺産分割協議の長期化にはデメリットもあります。このため、遺産分割協議では、相続人全員の合意を早めに取り付けるに越したことはありません。

| 遺産分割協議がまとまらない場合 |

遺産分割協議がまとまらない場合、通常は家庭裁判所に遺産分割調停を申立て、調停が不成立となれば遺産分割審判に移行します。

遺留分とは?

被相続人の財産の分け前を決める際、遺言がある場合はまずその内容にしたがうこととなります。しかしながら、相続制度は、被相続人死亡後の相続人の生活を維持するという意義も持っています。例えば「全財産を愛人に引継がせる」という内容の遺言だと、被相続人の病気がちな妻、年老いた両親、まだ小さい子どもは明らかに困ります。これらの人々の最低限の生活を守るため、兄弟姉妹を除く相続人は、最低限の財産の分け前である「慰留分」を主張することができるのです。遺留分は遺言に優先します。

| 遺留分の割合は? |

全体で認められる遺留分は、相続人が父母のみ(または祖父母のみ)の場合は財産の1/3、相続人の中に配偶者または子(代襲者を含みます。)がいる場合は財産の1/2です。この全体で認められる遺留分を、相続人の法定相続分に応じて分けたものが相続人ごとの個別の遺留分となります。

兄弟姉妹は、相続人死亡時においてそれぞれが独立した生計を営んでいることが通常であること等の理由から、遺留分が認められていません。

まとめると、相続人の遺留分(財産に占める割合)は次表のとおりです。

| 相続人 | 全体で 認められる 遺留分 | 法定相続分 | 個別の遺留分 = 全体で認められる遺留分 × 法定相続分 | ||

|---|---|---|---|---|---|

| 配偶者 | 子 (代襲者) | 父母 (祖父母) | |||

| 配偶者のみ | 1/2 | 1 | 1/2 = 1/2 × 1 | – | – |

| 配偶者と子 (代襲者) | 1/2 | 配偶者:1/2 子:1/2 | 1/4 = 1/2 × 1/2 | 1/4 = 1/2 × 1/2 | – |

| 配偶者と 父母(祖父母) | 1/2 | 配偶者:2/3 父母:1/3 | 1/3 = 1/2 × 2/3 | – | 1/6 = 1/2 × 1/3 |

| 子(代襲者) のみ | 1/2 | 1 | – | 1/2 = 1/2 × 1 | – |

| 父母(祖父母) のみ | 1/3 | 1 | – | – | 1/3 = 1/3 × 1 |

| 遺留分の主張方法は? |

遺留分の主張は、遺留分減殺請求という手続きにより行います。この手続きに決まった手順はありませんので、まずは相続人や遺言で指定された人に内容証明郵便で直接請求し、進展がない場合に遺留分減殺請求調停を家庭裁判所に申立てるのが一般的です。

遺留分減殺請求は、相続があったことを知ったときから1年の間に行うことができます。相続があったことを知ることがなかった場合でも、相続開始時から10年を経過した時点で時効となり、遺留分減殺請求権は消滅します。

遺産を相続したくない場合は? 〜相続放棄の留意点〜

親族間での揉め事には巻き込まれたくない、いくらプラスの財産があっても借金も一緒に引継ぎたくはない、多額の保証債務を引継ぐのは後々のことを考えると怖い等々、それぞれの事情で遺産を相続したくないという方もいると思います。このような場合は、自分が相続人になったことを知った日から3ヶ月以内に家庭裁判所に申立てを行うことで相続を放棄することが可能です。相続放棄に関する留意点は次の3点です。

| 相続放棄の期限 |

上述のとおり、相続放棄は、自分が相続人になったことを知った日から3ヶ月以内に家庭裁判所に申立てを行わないといけません。逆に、3ヶ月以内に相続放棄の申立てを行わなかった場合は、相続を承認したものとみなされますので、遺産を相続したくない方は早めに相続放棄の申立てを行う必要があります。

| 代襲相続の有無 |

相続を放棄した人は、初めから相続人でなかったものとみなされるので、代襲相続もありません。したがって、自分の子に代襲相続させるべく、自分は相続を放棄するということはできません。

| 後順位への影響 |

相続を放棄した場合、次の順位の方が相続人となりますが、被相続人から引継ぐ財産・債務次第では次の順位の方にとっても望まぬ相続となる場合があります。相続を放棄する場合は、次の順位の方とも相談しながら準備を進めるほうが、親族間のハレーションを抑える観点からも望ましいでしょう。

相続放棄の申立ては、次の書類を添付の上、相続放棄申述書(簡単な申込書のようなものです。)を提出することで行います。

| 共通 |

| 1.被相続人の住民票除票または戸籍附票 2.放棄する人の戸籍謄本 |

| 放棄する人が配偶者または子の場合 |

| 3.被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 |

| 放棄する人が子の代襲者(孫、ひ孫等の第一順位相続人)の場合 |

| 3.被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 4.被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 |

| 放棄する人が父母・祖父母等(第二順位相続人)の場合 ※先順位相続人等から提出済みのものは添付不要 |

| 3.被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 4.被相続人の子(及びその代襲者)で死亡している方がいる場合、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 5.被相続人の直系尊属に死亡している方(相続人より下の代の直系尊属に限る(例:相続人が祖母の場合、父母))がいる場合、その直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 |

| 放棄する人が兄弟姉妹及びその代襲者の甥姪(第三順位相続人)の場合 ※先順位相続人等から提出済みのものは添付不要 |

3.被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 |

遺言書があったら?

「誰に」「何を」「いくら」引継がせる旨の遺言があった場合は原則としてその内容にしたがうことはすでに述べたとおりです。しかしながら、遺言書は被相続人の思うがままに作ればいいというものではありません。遺言書は、遺産の分け前の根拠となる重要な文書である以上、一定の形式に基づいて作成する必要があります。遺言書を準備する場合、通常は公正証書による遺言書または自筆の遺言書のどちらかを選びます。

公正証書による遺言書とそのメリット・デメリット

公正証書による遺言書は、民法969条に基づき公証人によって公正証書として作成され公証役場に保管される遺言書です。公証人が作成するので、遺言書が法的に有効なものかどうか議論になることもありませんし、公正証書として公証役場に保管されるので、紛失するリスクや偽造・改ざんされるリスクもありません。公正証書による遺言書準備の手続きは次のとおりです。

- 2人以上の証人と一緒に公証役場に行く(公証人に出張してもらうことも可能)

- 被相続人が遺言の趣旨を公証人に話す

- 公証人は被相続人が話した内容を筆記し、これを被相続人及び証人に読み聞かせるか閲覧させる

- 被相続人及び証人が、筆記内容の正確性を確認した後、各自これに署名押印する

- 公証人が、この証書は法律に従って作成したものである旨を付記し、これに署名押印する

公正証書による遺言書の準備には、2人以上の証人が必要だったり、公証役場に行って公証人と面談する必要があったりと、被相続人の力だけで遺言書を作成することができないため、手間が掛かります。また、公正証書による遺言書は公証人に作成してもらわないといけないので、その費用も財産の価額に応じて発生します(例えば、財産の価額が10億円だとその費用は24万9千円です)。ただし、被相続人としては、自分の遺言書が法的に有効と認められなかった場合、相続人等の分け前に関する自分の遺志を、遺産分割の際に十分に反映できないリスクを抱えることになります。被相続人としては、多少の手間と費用は自分の遺志を相続人等に確実に伝えるための必要コストと割り切ることも必要かもしれません。

自筆の遺言書とそのメリット・デメリット

自筆の遺言書は、民法968条に基づき作成しなければならず、これに基づかない遺言書は無効です。とは言え、法で求められる要件を満たすこと自体はそれほど難しいものではありません。満たすべき要件は次の3点です。

| 自筆であること |

自筆の遺言書という名称のとおり「自筆」でないといけません。パソコンソフトで作成したものや代筆によるものは無効です。

| 日付を明記すること |

遺言書には、これを書いた年月日を明記します。年は西暦でも元号でも構いません。遺言書が複数ある場合は日付が最新のものが有効となります。

| 署名押印すること |

遺言書には、被相続人の自筆の署名と押印が必要です。押印は実印でなくてもよいのですが、偽造・改ざんのリスクを考えると実印のほうが望ましいです。

遺族は、遺言書を見つけたら家庭裁判所の検認を受けて、遺言書の存在・内容を被相続人による正式なものとして認定してもらいます。検認を受ける前に遺言書を開封すると5万円以下の過料を科されるので、遺言書を見つけたからといってすぐに開封しないようご注意ください。

自筆の遺言書は、被相続人が一人で作成でき公正証書による遺言書と比べて手軽である一方、紛失するリスクや偽造・改ざんされるリスクがあることは否めません。また、自分が死んだ場合に誰が相続人となるのか、相続人それぞれに認められる遺留分はいくらなのかなど、相続制度を十分に理解しないまま自筆の遺言書を作成すると、相続人同士によるそれぞれの分け前をめぐった揉め事の原因となってしまう可能性もあります。自筆の遺言書を採用するかどうかは、手軽であるが故に後々問題が生じる可能性も踏まえ、慎重に判断したほうがよいでしょう。

遺言は絶対?

遺留分は遺言に優先するのはすでに述べたとおりですが、相続人(及び遺言で指定された人)全員の合意により、遺言とは異なる遺産分割をすることも可能です。

もし遺産を相続したら?

これまでは、遺産を相続する際の基本ルールと手続きを見てきました。それでは、実際に遺産を相続した後では具体的にどのような手続きが必要となるのか、主なものについて説明します。

不動産の引継ぎ

不動産を相続した場合は、法務局で「相続登記」をします。相続登記とは、被相続人の死亡に伴い不動産の名義を被相続人から相続人へ変更し所有権を移転する手続きです。相続登記をせずそのままにしておくことは不動産の所有権移転が終わっていない状態を意味するので、法的には相続人全員がその不動産を共有していることになります。この状態のまま再度相続が発生すると、新たに別の相続人が登場し、不動産の権利関係及び相続人間の人間関係はさらに複雑化することとなるので、不動産の共有者である相続人全員の合意を取り付けるのが難しくなり、その不動産の有効活用や売却等に関して大きな障害となりかねません。このため、相続登記は早めに済ませましょう。

相続登記に必要な書類は次のとおりです。

- 登記申請書

- 不動産登記簿謄本

- 相続関係説明図

- 被相続人の出生から死亡までの戸籍謄本、除籍謄本

- 相続人全員の現在の戸籍謄本

- 遺産分割協議書または遺言書(遺言執行者がいる場合はその印鑑証明書も添付します)

- 相続人全員の印鑑証明書

- 相続人全員の住民票の写し

- 固定資産税評価証明書

- 登録免許税の印紙

預貯金の引継ぎ

被相続人の預貯金の口座は、遺族からの連絡等により金融機関が被相続人の死亡を知った時点で凍結され、それ以降の入出金はできません。このため、預貯金を相続した場合は、その口座をいったん解約し、払戻し(被相続人の口座への振込)の手続きを行います。解約・払戻しの手続きに必要な書類は金融機関ごとに異なりますが、最低限次の書類は必要です。

- 金融機関所定のフォームによる相続届書

- 遺産分割協議書または遺言書(遺言執行者がいる場合はその印鑑証明書も添付します)

- 相続人全員の印鑑証明書

- 被相続人の出生から死亡までの戸籍謄本、除籍謄本

- 相続人全員の現在の戸籍謄本

- 通帳、キャッシュカード

有価証券の引継ぎ

株式を相続した場合は、株式を発行している会社に相続で株式を取得した旨を届け出て、名義書換の手続きをします。投資信託を相続した場合は、被相続人の口座のある金融機関に連絡し、残高を相続人の口座に振替えてもらう手続きをします。この手続きに必要な書類は、おおむね預貯金の相続で必要な書類(通帳とキャッシュカードは除きます。)と同様です。

相続税の申告

被相続人の遺産が「遺産に係る基礎控除額」を上回る場合は、その上回った部分について相続税が課されるため、相続税の申告を行わなければいけません。逆に言うと、被相続人の遺産が、遺産に係る基礎控除額以下の場合は、相続税はかかりませんし、相続税の申告を行う必要もありません。遺産に係る基礎控除額は、次の式により計算しますので、法定相続人の人数が多いほど大きくなります。

| 遺産に係る基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 |

相続税の申告が必要となる場合の手続き等の詳細に関してはこちらをご参照ください。