贈与税とは? ~贈与税はいくらからかかる?~

贈与税とは?

贈与税は、個人が別の個人から無償で財産をもらった場合に、そのもらった側の個人(受贈者)に対して課される税金です。

ある人が亡くなったときに、その亡くなった人の遺産に関しては相続税が課されます。しかしながら、その亡くなった人が生前に自分の財産を子ども等に贈与していたとすると、その贈与した財産には相続税を課税することができず、生前贈与の有無によって税負担に不公平が生じることになります。そこで、生前に贈与される財産には贈与税を課税することによって、相続税の機能を補完する必要があるのです。このため、贈与税は相続税の補完税と言われており、税法上も贈与税は相続税法の中に規定されています。

贈与税の主な特徴は次の3点です。

| 1.贈与税の対象は個人の間で行われる贈与 |

贈与税の対象は「個人が別の個人から」ですので、個人から法人への贈与、法人から個人への贈与及び法人から法人への贈与は贈与税の対象ではありません(所得税や法人税の対象となります)。

| 2.贈与税が課されるのは無償でもらった財産 |

贈与税は「無償で財産をもらった場合」、すなわち贈与により取得した財産に課される税金です。売買や貸借などの法的形式をとっていたとしても、その実質が贈与であれば贈与税が課されます。

| 3.贈与税を課されるのは受贈者側 |

贈与税は「受贈者に対して課される税金」ですので、贈与した側の個人(贈与者)は、相手が個人であれば誰に何をいくら贈与しようとも贈与税を課されることはありません。

贈与税はいくらからかかる?

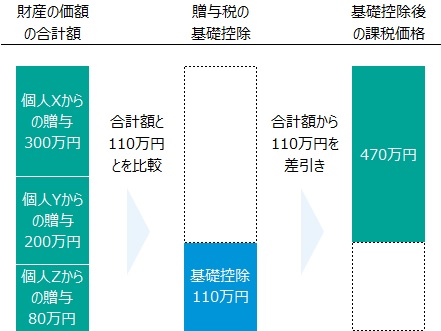

贈与税は、1月1日から12月31日までの1年間の贈与をまとめて課税する暦年課税が原則です。暦年課税では、その年に取得した財産の価額の合計額が110万円以下であれば贈与税はかかりません。言い換えれば、暦年で110万円超の贈与を受けると贈与税がかかります。110万円(「贈与税の基礎控除」といいます。)は、贈与者側の枠を示したものではなく受贈者側の枠を示したものですので、複数の相手から贈与を受けその合計が110万円を超えれば、受贈者側で贈与税がかかることになります。これを図例で示すと次のとおりです。

贈与税のかからない(非課税となる)財産は?

個人が無償でもらった財産であっても、贈与税の趣旨や贈与の目的、税制上での政策的配慮などにより、贈与税が非課税となる財産があります。主な非課税財産は次のとおりです。換言すれば、次のようなスキームによる贈与は、贈与税のかからない方法として利用することが可能です。

1. 法人からの贈与財産

贈与税は相続税の補完税としての位置づけですので、死ぬことがなく相続という事象とはそもそも関係のない法人からの贈与は、贈与税が補完して課税する必要性もありません。このため、法人からの贈与財産については贈与税が非課税となります(ただし、所得税がかかります)。

2. 扶養義務に基づく通常必要な生活費・教育費

日常生活に通常必要な生活費、治療費、養育費等や、教育に通常必要な学費、通学費、修学旅行参加費等を扶養義務に基づいて贈与することは、ある意味仕方のないことなので、これらの贈与財産は非課税となります。

3. 相続開始年における被相続人からの贈与財産

相続開始年に相続人及び受遺者(被相続人から遺言で指定されて財産を引継ぐ人のことです。)が被相続人から贈与を受けた財産は、相続税の計算において課税価格に加算することになっており、相続税がかかることになります。このため、これらの贈与財産について贈与税を課す必要はなく、贈与税は非課税となっています。

非課税となるのは相続人及び受遺者が被相続人から贈与を受けた財産です。相続人及び受遺者ではない人が生前の被相続人から受けた贈与財産には相続税はかからないので、贈与税がかかることになります。

4. 配偶者からの贈与財産(配偶者控除)

婚姻期間が20年以上の夫婦の間で、日本国内の居住用不動産またはその取得のための資金の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで贈与税が非課税となります。

配偶者控除の適用を受けるためには、贈与を受けた年の翌年3月15日までに、受贈者が贈与を受けた居住用不動産または贈与を受けた資金で取得した居住用不動産に住んでおり、その後も引き続き住む見込みでなければいけません。また、同じ配偶者からの贈与について配偶者控除の適用を受けられるのは一生に一度だけです。

5. 住宅取得等資金(住宅取得等資金の非課税特例)

2021年12月31日までの間に、直系尊属(父母や祖父母など、自分より前の世代の直系の親族のことです。)から住宅用家屋の取得、新築または増改築のための資金の贈与を受けた場合において、一定の要件を満たすときは、最高3,000万円まで贈与税が非課税となります。非課税限度額は、その住宅が省エネ等住宅に該当するかどうかと、その住宅の取得等に係る契約に10%の消費税率が適用されるかどうか、によって異なります。

- 住宅用家屋の取得等の対価に含まれる消費税率が10%の場合の非課税限度額

住宅用家屋の取得等に係る契約の締結日 省エネ等住宅 左記以外の住宅 2019年4月1日〜2020年3月31日 3,000万円 2,500万円 2020年4月1日〜2021年3月31日 1,500万円 1,000万円 2021年4月1日〜2021年12月31日 1,200万円 700万円

- 住宅用家屋の取得等の対価に含まれる消費税率が8%の場合の非課税限度額

住宅用家屋の取得等に係る契約の締結日 省エネ等住宅 左記以外の住宅 2016年1月1日〜2020年3月31日 1,200万円 700万円 2020年4月1日〜2021年3月31日 1,000万円 500万円 2021年4月1日〜2021年12月31日 800万円 300万円

省エネ等住宅とは、断熱性能や耐震等級、バリアフリーなどに優れた住宅のことです。

この制度の適用を受けるためには、受贈者は、

- 贈与を受けた年の1月1日において20歳以上であること

- 贈与を受けた年分の所得税の合計所得金額が2,000万円以下であること

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること、または贈与を受けた年の翌年12月31日までにその家屋に居住することが確実であること

などの要件に該当しなければいけません。また、住宅用家屋についても、

- 日本国内にあること

- 登記簿上の床面積が50㎡以上240㎡以下で、かつ、床面積の2分の1以上が居住用であること

などの要件に該当することが必要です。

6. 教育資金管理契約に基づく一括贈与(教育資金の非課税特例)

教育資金管理契約とは、受贈者の教育資金を管理することを目的として租税特別措置法の規定に基づき締結する契約です。信託銀行、銀行、証券会社のどれを利用するかによって契約形態は異なりますが、現状では信託銀行スキームが広く利用されています。

この制度は、教育資金管理契約を締結した時点で30歳未満の人が、教育資金(学費や習い事代など)に充てるため、その契約に基づき直系尊属から資金の贈与を受けた場合は、その贈与資金のうち1,500万円までについて、贈与税が非課税となるというものです。扶養義務に基づく教育資金の贈与にはもともと贈与税はかかりませんが、贈与税がかからないのは、あくまで教育費の支払が必要となったときにその分だけ贈与が行われた場合であって、将来分もまとめて一括贈与する場合は、贈与税がかかるのが原則です。しかし、この制度を利用すれば、贈与税を課税されることなく将来分もまとめて一括贈与することが可能となります。

この制度の適用を受けるためには、信託銀行等に教育資金口座を開設し、口座を開設した信託銀行等の営業所を経由して受贈者の納税地の所轄税務署長に教育資金非課税申告書を提出しなければいけません。贈与を受けた資金はこの口座で管理し、この口座から教育資金を支払った場合は、一定の期日までに領収書を信託銀行等の営業所に提出する必要があります。教育資金口座からの学校以外への支出は500万円が上限です。受贈者が30歳になったときに残額があれば、その残額には受贈者が30歳になった年の贈与税の課税価格に含められます。

この制度は、2013年4月1日から2019年3月31日までの間の特別措置ですが、平成31年度の税制改正において制度を見直した上で2021年3月31日まで延長される見込みです。

7. 結婚・子育て資金管理契約に基づく一括贈与

(結婚・子育て資金の非課税特例)

結婚・子育て資金管理契約とは、受贈者の結婚・子育て資金を管理することを目的として租税特別措置法の規定に基づき締結する契約です。教育資金管理契約と同様、信託銀行、銀行、証券会社のいずれかと契約します。

この制度は、結婚・子育て資金管理契約を締結した時点で20歳以上50歳未満の人が、結婚・子育て資金(挙式・披露宴費用や新居の家賃・敷金、妊娠・出産・保育料など)に充てるため、その契約に基づき直系尊属から資金の贈与を受けた場合は、その贈与資金のうち1,000万円までについて、贈与税が非課税となるというものです。扶養義務に基づく結婚・出産費用等の贈与にはもともと贈与税はかかりませんが、贈与税がかからないのは、あくまでその費用の支払が必要となったときにその分だけ贈与が行われた場合であって、将来分もまとめて一括贈与する場合は、贈与税がかかるのが原則です。しかし、この制度を利用すれば、贈与税を課税されることなく将来分もまとめて一括贈与することが可能となります。

この制度の適用を受けるための手続き、結婚・子育て資金口座から支出した場合の領収書提出義務、受贈者が50歳になったときに残額があれば贈与税の課税価格に含められる点も教育資金の非課税特例の場合と同様です。なお、結婚・子育て資金口座からの結婚資金としての支出は300万円が上限です。

この制度は、2015年4月1日から2019年3月31日までの間の特別措置ですが、教育資金の非課税特例と同様、平成31年度の税制改正において制度を見直した上で2021年3月31日まで延長される見込みです。

8. 相続時精算課税適用財産

贈与税は暦年課税が原則であることはすでに述べたとおりですが、一定の場合は「相続時精算課税」を選択することも可能です。相続時精算課税は、60歳以上の父母または祖父母から、20歳以上の子または孫に対して財産を贈与した場合において、2,500万円までの贈与であれば贈与税の支払を繰延べ、贈与者(=被相続人)が亡くなった際に相続税と一緒に支払う(精算する)ことができる制度です。贈与財産の種類や贈与の回数に関しても特段の制限はありません。

この制度を選択した場合は、贈与時には2,500万円を超える贈与についていったん贈与税を支払い、相続時には相続財産と贈与財産の合計額をベースに計算した相続税額から支払済の贈与税を差引いた額を納税することになります。

相続時精算課税は、贈与者ごとに選択することができ、2,500万円の限度額(「特別控除」といいます。)も贈与者ごとに認められています。

相続時精算課税を選択するかどうかは、次のようなメリット・デメリットを考慮した上で判断することが必要です。

| 相続時精算課税のメリット |

- 贈与時に贈与税の支払を行わなくてよいため、受贈者の当面の資金負担が軽くなります。

- 相続時における被相続人の財産が、相続税の基礎控除額を下回ることが予想されるのであれば、贈与時に相続時精算課税制度を選択することで相続税の基礎控除額を有効に活用することができます。

- 相続時精算課税適用財産については、相続時の時価ではなく贈与時の時価をベースに課税されるため、値上がりが期待される財産に関しては節税が可能となります。

| 相続時精算課税のデメリット |

- 毎年110万円以下の贈与であれば贈与税がかからない暦年課税が使えなくなります。

- 一度選択した相続時精算課税は撤回できません。

- 小規模宅地等の特例が使えなくなります。

- 暦年課税では110万円以下の贈与は申告不要ですが、相続時精算課税を選択する場合は申告が必要で手間がかかります。

贈与税のかかる財産は?

贈与税は無償でもらった財産にかかることはすでに述べたとおりですが、形式的には無償でもらった財産ではなくても、その経済的効果が実質的に無償でもらったのと同様である財産については贈与税が課されます。これを「みなし贈与財産」といいます。主なみなし贈与財産として次のものが該当します。

| 生命保険金 |

生命保険契約に基づき保険金を取得した場合は、その取得した保険金のうち受取人及び亡くなった方以外の人が負担していた保険料に対応する部分について、保険料負担者から保険金受取人への贈与があったものとみなし、保険金受取人に贈与税が課されます。

生命保険金の受取人に課される税金は、誰が保険料を負担していたかによって異なります。死亡保険金に関する被保険者、保険料負担者及び保険金受取人に課される税金の種類の関係をまとめると次のとおりです。

| 被保険者 | 保険料負担者 | 保険金受取人に 課される税金の種類 |

|---|---|---|

| 死亡者(被相続人) | 死亡者(被相続人) | 相続税 |

| 死亡者(被相続人) | 保険金受取人 | 所得税 |

| 死亡者(被相続人) | 死亡者及び保険金受取人以外の人 | 贈与税 |

例えば、子を受取人とする死亡保険金の保険料を被相続人が1/2、配偶者が1/3、子が1/6負担していた場合、子が取得する保険金のうち1/2には相続税が、1/3には配偶者から子への贈与があったものとみなし贈与税が、1/6には所得税が課されることになります。

| 定期金 |

定期金とは、個人年金保険のように、一定の期間にわたって定期的に給付される給付金のことです。この給付金の基となっている契約を定期金給付契約といいます。定期金給付契約上の給付事由が発生した場合は、その定期金のうち受取人以外の人が負担していた掛金に対応する部分について、掛金負担者から定期金受取人への贈与があったものとみなし、定期金受取人に贈与税が課されます。

| 低額譲受け |

時価と比較して著しく低い価額で財産を譲受けた場合は、その財産の時価と支払った対価との差額について、財産を譲渡した人から財産を譲受けた人への贈与があったものとみなし、財産を譲受けた人に贈与税が課されます。

| 債務免除 |

債務免除を受けた場合は、債務免除額について、債務免除をした人から債務免除を受けた人への贈与があったものとみなし、債務免除を受けた人に贈与税が課されます(債務免除を受けた人に資力がなく、そもそも債務の弁済ができない場合を除きます)。

贈与税の計算方法と税率は?

暦年課税における贈与税額の計算

暦年課税における贈与税額は、次のとおり算出した「基礎控除後の課税価格」に税率を乗じ、控除額を差引いて計算します。

| 贈与財産 合計額 | ― | 配偶者控除 (最高2,000万円) | ― | 基礎控除 (110万円) | = | 基礎控除後の 課税価格 |

| 贈与税額 (暦年課税) | = | 基礎控除後の 課税価格 | × | 税率 | ― | 控除額 |

暦年課税における税率及び控除額

贈与税の税率及び控除額は、その年の1月1日において20歳以上の人が直系尊属から受ける贈与(「特例贈与」といいます。)に該当するか否かによって異なります。

| 基礎控除後の 課税価格 | 一般贈与 | 特例贈与 | ||

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | – | 10% | – |

| 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 | ||

| 600万円以下 | 30% | 65万円 | 20% | 30万円 |

| 1,000万円以下 | 40% | 125万円 | 30% | 90万円 |

| 1,500万円以下 | 45% | 175万円 | 40% | 190万円 |

| 3,000万円以下 | 50% | 250万円 | 45% | 265万円 |

| 4,500万円以下 | 55% | 400万円 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 | ||

相続時精算課税における贈与税額の計算

相続時精算課税を選択した場合の贈与税は次の式で贈与者ごとに計算します。2,500万円の限度額を超える部分の税率は一律20%です。

| 贈与税額 (相続時精算課税) | = | ( | 贈与財産 合計額 | ― | 特別控除 (最高2,500万円) | ) | × | 20% |

相続時精算課税は贈与者ごとに選択できるので、例えば、祖父からの贈与については相続時精算課税を選択し、父からの贈与については原則どおり暦年課税によることも可能です。なお、相続時精算課税は、60歳以上の父母または祖父母から、20歳以上の子または孫に対して財産を贈与した場合に選択できる制度ですので、夫婦間の贈与のみに認められている配偶者控除は使えません。

特別控除について前年までの使用額があれば、その年の特別控除の限度額は、2,500万円から既使用額を控除した残額となります。

贈与税の申告の流れは?

暦年課税では、贈与財産合計額が基礎控除の110万円を超える場合、贈与税の申告が必要となります。また、相続時精算課税を選択した贈与者から贈与を受けた場合は、金額の多寡にかかわらず贈与税の申告が必要となります。暦年課税で贈与財産合計額が110万円以下の場合は贈与税の申告は必要ありませんが、申告の要否に関係なくやっておいたほうがいいことがあります。それが贈与契約書の準備です。

贈与契約書の準備

契約は、口頭・書面を問わず当事者間の合意によって成立するので、信頼できる当事者間の関係だけを考えると贈与契約書は必要ないかもしれません。しかしながら、税務調査のことを考えると話は違ってきます。

贈与税の税務調査は、相続税の税務調査をきっかけとして行われることが非常に多いです。相続税の税務調査では、亡くなった方の預金口座について過去5〜10年程度の入出金履歴を調べるので、その期間の贈与に該当する資金移動はまず特定されると思ってよいでしょう。それでも暦年課税だと各年の贈与が110万円以下であれば、本来は贈与税が課されることはありませんが、税務署は、複数年にわたって贈与が行われている場合、“贈与に関する当事者間の合意は1回のみで、支払を分割払としているだけではないか?” という視点で税務調査を進めてきます。このような場合、贈与者はすでに亡くなってしまっている以上、各年の贈与契約書がこういった税務署の主張に反論する手段として極めて重要となります。したがって、各年の贈与が110万円以下だったとしても、贈与契約書は毎年分を準備するのに越したことはありません。

現金を贈与する場合の贈与契約は、次のサンプルを参考にしてください。

贈与契約書 贈与者 柿沢 賢治(以下、「甲」という。)と受贈者 柿沢 節子(以下、「乙」という。)は、下記のとおり贈与契約を締結する。 第1条 第2条 この契約を締結する証として、この証書2通を作成し、記名捺印のうえ、甲乙各1通を保有するものとする。 2019年1月7日 神奈川県川浜市緑区土橋七丁目3番地 神奈川県川浜市緑区土橋七丁目3番地 |

なお、贈与財産が現金や株式の場合、収入印紙の貼付は不要ですが、不動産の場合は200円の収入印紙を貼付する必要があります。

贈与税申告書の作成・提出

贈与契約書の準備ができたら、暦年課税で贈与財産合計額が110万円以下の場合を除き、贈与税の申告書を作成します。申告対象となる財産は、1月1日から12月31日までの1年間に贈与を受けた財産です。贈与税申告書は、相続税の申告書と比べるとシンプルで、独力で作成できる場合も多いものの、例えば住宅取得等資金の非課税特例と相続時精算課税を併用したりすると、申告書の作成が複雑になる場合もあります。独力で作成できるかどうか不安な方は、申告ミスや後になって税務署から罰金を科されるリスクを抑えるべく、相続税専門税理士への依頼を検討するとよいと思います。

作成した贈与税申告書は、贈与を受けた翌年の2月1日から3月15日までの間に税務署へ提出します。

贈与税の納付

贈与税申告書の提出と同様、贈与税の納付も贈与を受けた翌年の2月1日から3月15日までの間に行います。税務署または金融機関で納付書を入手・作成し、現金に納付書を添えて窓口で納付します。e-Tax納付、クレジットカード納付、コンビニ納付も可能です。

贈与税は申告しなくてもばれない?それともばれる?

無申告がばれるきっかけは?

申告していない贈与財産の存在が税務署にばれるきっかけとなるのは、主に次の場合です。

| 相続税の税務調査の際に、亡くなった方の預金口座について入出金履歴の調査が行われたとき |

相続税の税務調査が入ると、亡くなった方の預金口座について過去5~10年程度の入出金履歴は詳細に調べられることになるので、贈与税の申告が必要であるにもかかわらず申告していない預金の贈与があれば、それは間違いなく特定されます。

| 不動産の所有権移転登記をしたとき |

贈与を受けた不動産については、所有権移転登記をしなければ自分の所有物件であることを他人に対して主張できないことから、普通は自分の権利を守るために所有権移転登記を行います。税務署は登記情報を常に監視しているので、変更登記が行われた時点で税務署は贈与が行われた事実を特定済みと考えてよいでしょう。

以上からすると、“不動産の贈与は所有権移転登記をせざるを得ないので、ばれないように贈与をするのは難しい” と感じた方が大半だと思います。一方で、預金の贈与に関しては、“相続税の税務調査に当たらなければばれないのではないか?” 、“相続税の税務調査に当たったとしても10年以上前の贈与ならばれないのではないか?” と思われた方もいるでしょう。これらの疑問に対する回答としては次のとおりです。

- 預金の贈与は相続税の税務調査に当たらなければばれないのではないか?

相続税の税務調査に当たる確率は、直近では8人に1人の水準なので(詳細はこちら)、8人に7人は相続税の税務調査に当たらずに済み、結果として預金の贈与がばれる可能性も高くはないようにも思えます。しかしながら、税務署は相続税の調査対象を無作為抽出しているわけではなく、申告漏れの可能性が高い申告を様々な情報をもとに分析・特定し、税務調査の対象として選んでいます。所得水準の割に相続財産が小さかったり、配偶者や子の預金残高が不自然に大きかったりすれば(税務署はその調査権限によって金融機関から関係者の預金口座情報を入手することも可能です!)、税務署はこれらの兆候を決して見逃すことはありません。むしろこれらの兆候があれば、相続税の税務調査に当たる確率は高いとさえいえます。そしてこれらの兆候はまさに生前贈与があった場合にみられるものです。したがって、生前贈与を行っている場合はそれがよほど目立たない金額でない限り相続税の税務調査には当たるものとして考えていたほうがよいでしょう。 - 相続税の税務調査に当たったとしても10年以上前の預金の贈与ならばれないのではないか?

確かに10年以上前の贈与であれば、税務署が入出金履歴を調査してもわかりませんし、受贈者に稼ぎがあれば預金残高に贈与分が含まれていたとしても全体としては目立たなくなるので、ばれないかもしれません。しかし、問題は、人間はいつ死ぬかわからないため、贈与後10年以内に贈与者が亡くなることは “絶対に” ないと言い切ることができない点にあります。したがって、“相続の発生は随分と先の話だから今回の預金の贈与は申告しなくてもばれないだろう” という考えは捨てたほうがいいでしょう。

時効が来れば安心?

贈与税の時効は、贈与を受けた翌年の3月15日から起算して7年です。しかしながら、実は贈与税の時効はあってないようなもので、もし時効期間経過後に、贈与を受けたにもかかわらず申告していない預金があることが税務署にばれた場合は、次のような指摘を受けることになります。

| 贈与契約書の有無 | 税務署の指摘 |

|---|---|

| なし | 贈与契約の存在を証明するものは何もないので、税務署は、この預金(の一部)は実質的には亡くなった方の預金であり、相続財産であると判断します。したがって、この預金は、本来は相続税の申告をすべきだったものとして取扱われます。 |

| あり | 贈与契約自体は有効であるものの贈与税の申告がないので、税務署は、この預金(の一部)は受贈者が死因贈与(贈与者が死亡したことを原因として、受贈者が特定の財産の贈与を受けることになる契約)により引継いだ財産であると判断します。したがって、この預金は、本来は相続税の申告をすべきだったものとして取扱われます。 |

総括すると、全体として目立たない程度の10年以上前の贈与であれば申告しなくてもばれないかもしれませんが、そうでなければまずばれると思っておいたほうがよいでしょう。贈与税及び相続税の節税に際しては、ズルをするのではなく、税法に準拠した正しい方法を選択することが肝要です。